Другие статьи из рубрики «Дифференцированный платеж»

- Задача №1 (общая сумма выплат)

- Задача №10 (общий размер всех выплат)

- Задача №2 (минимальный срок кредитования)

- Задача №3 (определение срока кредитования)

- Задача №4 (определение срока кредитования)

- Задача №5 (нахождение процентной ставки банка)

- Задача №6 (поиск процентной ставки банка)

- Задача №7 (переплата по кредиту в %-ном отношении)

- Задача №8 (поиск процентной ставки банка)

- Задача №9 (общий размер всех выплат)

|

Содержание: |

Возникают проблемы с задачами из ЕГЭ по математике на дифференцированные платежи?

Здравствуйте! С вами на связи Александр - профессиональный репетитор по математике, информатике, программированию, алгоритмам и базам данных. Если коротко, то я - матерый технарь. ![]() Основное направление моей деятельности - подготовка школьников к успешной сдаче ЕГЭ по математике.

Основное направление моей деятельности - подготовка школьников к успешной сдаче ЕГЭ по математике.

Скоро предстоит сдача рубежного школьного экзамена? А вы плохо понимаете, как оптимально и быстро решать задачи из ЕГЭ по математике на дифференцированные платежи? Срочно берите в руки телефон, набирайте мой контактный номер (он указан в шапке данного сайта) и записывайтесь на $1$-й пробный урок.

Несмотря на то, что вы чрезвычайно занятой человек, я все-таки настоятельно рекомендую вам потратить $2-3$ минуты и познакомиться с отзывами моих подопечных. Практически все они добились поставленных результатов. Думаю, что у вас получится не хуже.

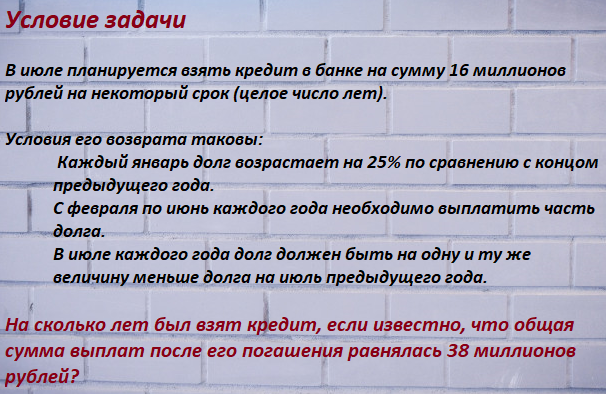

Условие задачи

В июле планируется взять кредит в банке на сумму $16$ миллионов рублей на некоторый срок (целое число лет).

Условия его возврата таковы:

-

Каждый январь долг возрастает на $25\%$ по сравнению с концом предыдущего года.

-

С февраля по июнь каждого года необходимо выплатить часть долга.

-

В июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На сколько лет был взят кредит, если известно, что общая сумма выплат после его погашения равнялась $38$ миллионов рублей?

Решение задачи

Я лютый сторонник алгебраического способа решения задач, поэтому будем выводить/использовать математические формулы. Но сначала нужно разобраться с предложенной кредитной программой.

Существует $2$ основных метода погашения кредита: дифференцированные платежи и аннуитетные платежи. Какой же метод следует применить в этой задаче? На самом деле, ответ на поверхности!

Если внимательно прочитать формулировку, то можно заметить явный намек на применение схемы дифференцированных платежей. Разумеется, вы должны превосходно разбираться в анатомии обоих методов, знать их свойства и ограничения, преимущества и недостатки.

Обратимся к фразе, которая стоит в условии задачи: "В июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года". Это означает, что размер взятой ссуды уменьшается равномерно, равными частями. А это одно из важнейших свойств схемы дифференцируемых платежей! С этим разобрались, двигаемся дальше!

Чтобы успешно решать задачи из ЕГЭ по математике на дифференцированные платежи, вы в обязательном порядке должны понимать принцип работы этой схемы платежей. Но, как показывает суровая действительность, школьники $11$-го класса достаточно слабы в финансовой математике, и им требуется серьезная прокачка знаний.

Скажу больше, мало понимать общий принцип работы дифференцируемых выплат, нужно еще досконально разбираться в соответствующей математической модели. Если знать тонкости этой математической модели, то можно без особого труда, буквально за считанные минуты, щелкать задачи из ЕГЭ по математике на дифференцированные платежи.

Давайте введем следующие обозначения:

| \(S\) - размер первоначального кредита | \(r\) - процентная ставка банка, выраженная в долях | \(R = 1 + r\) - для удобства расчетов |

| \(n\) - общее количество отчетных периодов | \(i\) - номер текущего отчетного периода | \(\%_{i}\) - размер начисленных банком процентов за конкретный период |

| \(p_{i}\) - размер платежа за конкретный период | \(P\) - общая сумма всех выплат/платежей | \(q\) - ставка банка, выраженная в процентах |

Эти обозначения я привожу в каждом решении, чтобы у читателей не возникало путаницы в названии переменных и была возможность быстро переключаться между заданиями и соответствующими математическими вычислениями.

Из условия вытекает, что:

| $S = 16$, млн. рублей | $q = 25\%$ | $r = \frac{q}{100} = \frac{25}{100} = 0.25$ | $P = 38$ |

Наша задача определить $n$, то есть количество отчетных периодов, и, что немаловажно, это значение должно быть наименьшим! Почему наименьшим? Потому что, кому захочется переплачивать лишние деньги по банковскому займу. ![]()

Запишем основную формулу математической модели дифференцируемых платежей и посмотрим, достаточно ли будет ее для получения нужного результата:

$P = \frac{S\ *\ r\ *\ (n + 1)}{2} + S$. Если эта формула вам мало знакома, то это очень плохо! Срочно бегите и изучайте построение соответствующей математической модели. Ссылочку я оставлял выше в данной статье.

Если внимательно проанализировать эту формулу, то становится ясно, что нам неизвестно только значение переменной $n$, но ведь нам и нужно отыскать ее значение. Значит, все, что от нас требуется, решить это линейное уравнение. Я бы даже добавил, что это простейшее линейное уравнение. Как же все просто!

$38 = \frac{16\ *\ 0.25\ *\ (n + 1)}{2} + 16$

$\frac{4\ *\ (n + 1)}{2} = 38 - 16$

$\frac{4\ *\ (n + 1)}{2} = 22$ $| *2$

$4 * (n + 1) = 44$

$n + 1 = \frac{44}{4}$

$n + 1 = 11$

$n = 11 - 1$

$n = 10$.

Готово! Да, это все решение. ![]() Сколько нужно затратить времени на эти примитивные выкладки? Ну, где-то $2-3$ минуты. Правильное использование формул математической модели - великая сила, позволяющая в сжатые сроки набирать баллы на официальном экзамене.

Сколько нужно затратить времени на эти примитивные выкладки? Ну, где-то $2-3$ минуты. Правильное использование формул математической модели - великая сила, позволяющая в сжатые сроки набирать баллы на официальном экзамене.

То есть потребуется ровно $10$ лет, чтобы полностью погасить взятый кредит, при этом будут соблюдены все условия и ограничения, сформулированные в постановке задачи.

Как проверить правильность ответа? Можно, конечно, перейти к арифметическому способу и произвести все выкладки вручную. Это нудно и долго, одним словом - неэффективно! Хотя на экзамене ЕГЭ по математике другого способа фактически и не остается.

А вот я, со своими учениками, провожу верификацию правильности ответа через формирование таблицы в программе "MS Excel". Это чрезвычайно удобный способ проверки, который в то же время является предельно наглядным и понятным.

Лично мне данная таблица напоминает чем-то арифметический способ решения экономических задач, когда все вычисления производят поэтапно. Кстати, внимательный старшеклассник обратит внимание на закономерности, которым подчиняются размер платежа и начисляемых процентов. Правильно, это одни из свойств схемы дифференцированных платежей.

Кстати, значения в данной таблице доказывают, что наше решение, полученное алгебраическим путем, является абсолютно правильным.

Выводы

Знать нужно основательно принцип работы дифференцированных платежей и соответствующую математическую модель. Как только вы познаете эти моменты, то сразу станете на голову сильнее своих сверстников, которые плохо понимают эти нюансы.

И, пожалуй, нужно правильно определять кредитную программу в процессе знакомства с задачей, когда читаете ее условие. Выберите не ту схему и получите абсолютно неверный ответ. Чтобы не ошибаться с выбором кредитной программы, нужно знать назубок свойства, как дифференцированных выплат, так и аннуитетных.

Примеры условий реальных задач, встречающихся на ЕГЭ по математике

Данный список является обязательным к прорешиванию, если вы хотите стать профессиональным решателем задач из ЕГЭ по математике на дифференцированные платежи. Практически все они решаются алгебраическим способом с применением математической модели.

А вообще, экономический блок, который предлагается школьникам при подготовке к ЕГЭ по математике, насыщен разными типами заданий. И задания на дифференцируемые выплаты составляют не более $10\%$ от их общего количества. Всевозможные вариации задач из экономического блока я разбираю на индивидуальных уроках.

|

Пример №1 В мае планируется взять кредит в банке на сумму \(10\) миллионов рублей на \(5\) лет.

Сколько миллионов рублей составила общая сумма выплат после погашения банковского кредита? |

|

Пример №2 В июле планируется взять кредит в банке на сумму \(6\) миллионов рублей на некоторый срок.

На какой минимальный срок следует брать кредит, чтобы наибольший годовой платеж по кредиту не превысил \(1.8\) миллиона рублей? |

|

Пример №3 В июле планируется взять кредит в банке на сумму \(20\) миллионов рублей на некоторый срок (целое число лет).

На сколько лет был взят кредит, если известно, что общая сумма выплат после его погашения равнялась \(47\) миллионов рублей? |

|

Пример №4 В июле планируется взять кредит в банке на сумму \(16\) миллионов рублей на некоторый срок (целое число лет).

На сколько лет был взят кредит, если известно, что общая сумма выплат после его погашения равнялась \(38\) миллионов рублей? |

|

Пример №5 В июле планируется взять кредит в банке на сумму \(6\) миллионов рублей на срок \(15\) лет.

Найти \(q\), если известно, что наибольший годовой платеж по кредиту составит не более \(1.9\) миллиона рублей, а наименьший не менее \(0.5\) миллиона рублей. |

|

Пример №6 \(15\) января планируется взять кредит в банке на \(39\) месяцев.

Известно, что общая сумма выплат после полного погашения кредита на \(20\%\) больше суммы, взятой в кредит. Найдите \(q\). |

|

Пример №7 Анатолий взял банковский кредит сроком на \(9\) лет. В конце каждого года общая сумма оставшегося долга увеличивается на \(17\%\), а затем уменьшается на сумму, уплаченную Анатолием. Суммы, выплачиваемые в конце каждого года, подбираются так, чтобы в результате сумма долга каждый год уменьшалась равномерно, то есть на одну и ту же величину. Сколько процентов от суммы кредита составила общая сумма, уплаченная Анатолием банку (сверх кредита)? |

|

Пример №8 Анна взяла кредит в банке на срок \(12\) месяцев (\(1\) календарный год). В соответствии с банковским договором Анна возвращает кредит банку ежемесячными платежами. В конце каждого месяца к оставшейся сумме долга добавляется \(q\%\) этой суммы, и своим ежемесячным платежом Анна погашает эти добавленные проценты и уменьшает сумму долга. Ежемесячные платежи подбираются так, чтобы долг уменьшался на одну и ту же величину каждый месяц (на практике такая модель называется "схемой с дифференцированными платежами"). Известно, что общая сумма, выплаченная Анной банку за весь период кредитования, оказалась на \(13\%\) больше, чем сумма, взятая ей в кредит. Найдите процентную ставку банка, то есть \(q\). |

|

Пример №9 В июле планируется взять кредит в банке на сумму \(28\) миллионов рублей на некоторый срок (целое число лет).

Чему будет равна общая сумма выплат после полного погашения кредита, если наибольший годовой платеж составит \(9\) миллионов рублей? |

|

Пример №10 \(15\) января планируется взять кредит в банке на \(15\) месяцев.

Известно, что восьмая выплата составила \(108\,000\) рублей. Какую сумму нужно вернуть банку в течение всего срока кредитования? |

Следите за данным списком, так как я постоянно наполняю его новыми материалами, в том числе нестандартными задачами из ЕГЭ по математике на дифференцированные платежи.

Хотите стать профессиональным решателем задач из экономического блока? Записывайтесь на частную подготовку!

Если вы, прочитав данную статью, имеете неполное понимание происходящего, многое кажется все равно достаточно сложным, то берите в руки телефон, дозванивайтесь до меня и записывайтесь на первый пробный урок.

Я - репетитор-практик. Это означает, что на занятиях мы с учеником львиную долю времени посвящаем конкретным разборам. Теории в Интернете полно, хотя иногда недостаточно понятной и адекватной. Но не стоит забывать, что экзамен ЕГЭ по математике призван проверить ваши практические навыки решения той или иной задачи. Умение продуктивно решать - превыше всего!

Превалирующее число моих учеников занимаются со мной дистанционно. Не в каменном веке ведь живем. Нужно использовать достижения научно-технического прогресса на полную катушку. Такие компьютерные программы, как "Скайп" и "Эникей" делают процесс обучения крайне эффективным и плодотворным.

И помните, что я достаточно востребованный репетитор по математике, а количество ученических мест ограничено. Поэтому, не откладывайте свое решение в долгий ящик, а действуйте прямо сейчас, так как завтра уже может быть поздно, так как желающих заниматься со мной предостаточно, а меня физически на всех не хватит.

Отзывы

моих учеников

Сухоруков

Андрей

Ахматова

Юлия

Корелов

Дмитрий

Ермаченков

Александр

Якименко

Александр

Булычев

Владимир

Фрунзе

Яна

Мельник

Игорь

Иванцова

Татьяна

Фомин

Глеб

Белкин

Юрий

Орлов

Максим

Трунин

Сергей

Белов

Антон

Сема

Катерина

Иванов

Денис

Курцева

Мария

Арапов

Александр

Маслова

Коряков

Михаил

Камю

Константин

Богдан

Игнатьев

Потапова

Ирина

Самые популярные статьи из других рубрик

- Каким образом я выстраиваю конечную стадию проведения индивидуальных уроков по информатике и ИКТ

- Поведение репетитора по информатике в Москве в процессе урока. Репетиторы разные, следовательно, и их поведение тоже различно!

- Каким образом я выстраиваю основную, то есть центральную стадию проведения индивидуальных уроков по информатике и ИКТ