Другие статьи из рубрики «Дифференцированный платеж»

- Задача №1 (общая сумма выплат)

- Задача №10 (общий размер всех выплат)

- Задача №2 (минимальный срок кредитования)

- Задача №3 (определение срока кредитования)

- Задача №4 (определение срока кредитования)

- Задача №5 (нахождение процентной ставки банка)

- Задача №6 (поиск процентной ставки банка)

- Задача №7 (переплата по кредиту в %-ном отношении)

- Задача №8 (поиск процентной ставки банка)

- Задача №9 (общий размер всех выплат)

|

Содержание: |

Не получается успешно решать задачи, где нужно использовать формулу дифференцированных платежей?

Привет! Вы находитесь на персональном сайте профессионального репетитора по математике, информатике, программированию, алгоритмам и базам данных. Моя ключевая компетенция - подготовка школьников $10-11$-ых классов к успешной сдаче ЕГЭ по математике и информатике.

Оказались вы на этой веб-странице не случайно. Очень вероятно, что вы имеете колоссальные проблемы с формулой дифференцированных платежей, я прав? Если, да, то вы попали по адресу!![]() Знакомьтесь до конца с материалом, и я гарантирую, что вы однозначно станете сильнее в подобных заданиях.

Знакомьтесь до конца с материалом, и я гарантирую, что вы однозначно станете сильнее в подобных заданиях.

Я понимаю, что вы достаточно занятой человек, который ценит каждую секунду, но, несмотря на это, я настоятельно рекомендую вам потратить буквально $2-3$ минуты и ознакомиться с отзывами моих подопечных. Все они достигли поставленных целей! У вас тоже получится.

Берите в руки сотовый телефон, набирайте мой контактный номер, дозванивайтесь, обговаривайте все нюансы и записывайтесь на первый пробный урок. Я один, а желающих заниматься со мной предостаточно, поэтому, не упустите свой шанс. Количество ученических мест ограничено.

Закажите

Закажите Смотрите

Смотрите Напишите

Напишите Закажите

ЗакажитеУсловие задачи

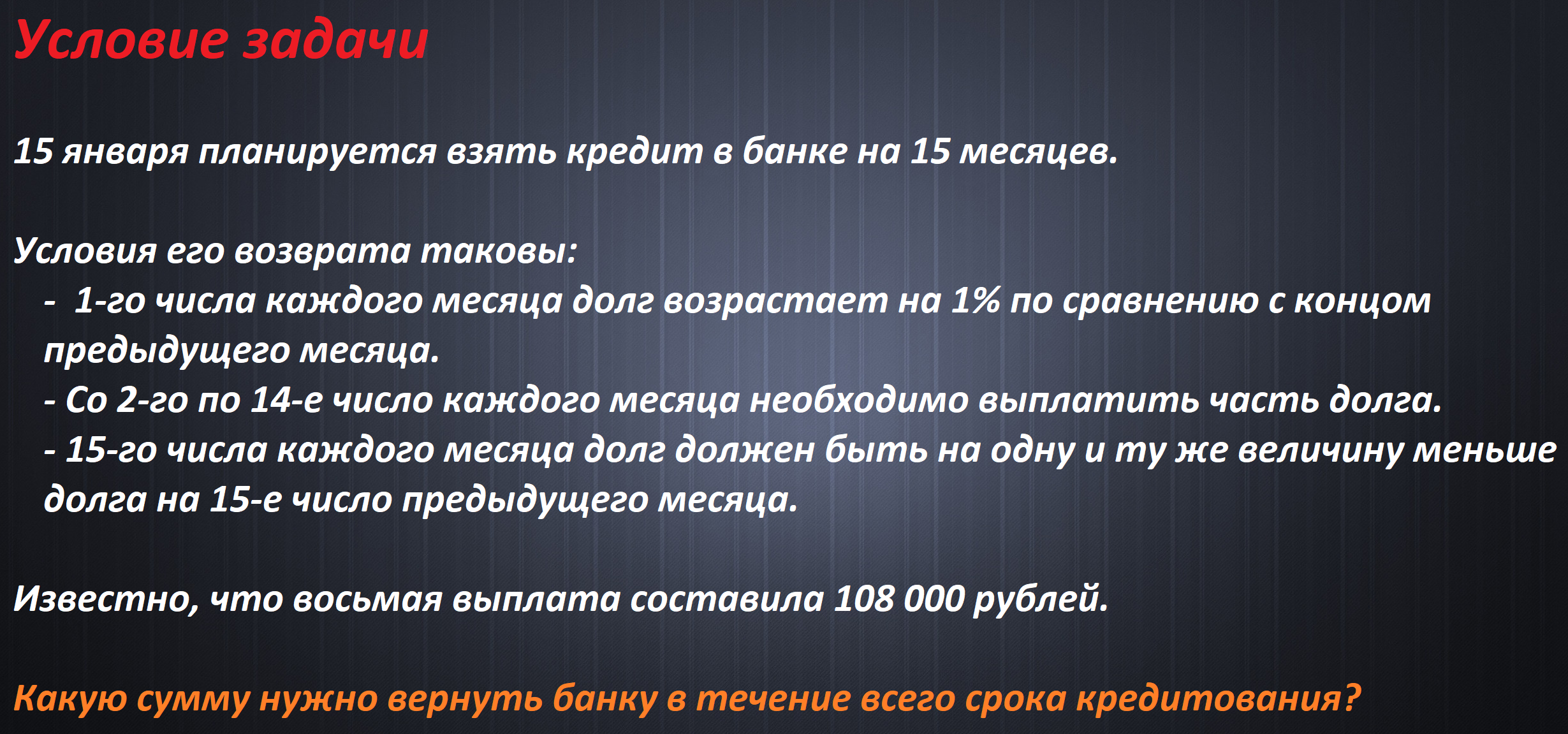

$15$ января планируется взять кредит в банке на $15$ месяцев.

Условия его возврата таковы:

$1$-го числа каждого месяца долг возрастает на $1\%$ по сравнению с концом предыдущего месяца.

Со $2$-го по $14$-е число каждого месяца необходимо выплатить часть долга.

$15$-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на $15$-е число предыдущего месяца.

Известно, что восьмая выплата составила $108\ 000$ рублей.

Какую сумму (в миллионах) нужно вернуть банку в течение всего срока кредитования?

Решение задачи

Внимательно перечитываем постановку задачи и пытаемся найти фразы-маркеры, которые подскажут нам, какую кредитную программу нужно использовать. Напомню, что в заданиях на кредиты из экономического блока ЕГЭ по математике встречаются $2$ принципиально разные схемы выплат:

схема дифференцированных платежей;

схема аннуитетных платежей.

Данная фраза-маркер "$15$-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на $15$-е число предыдущего месяца" все расставляет по своим местам! Перед нами задача на применение формулы дифференцированных платежей.

Повторяю об этом на каждом уроке и в каждой статье на сайте: для успешного решения задач, ориентированных на дифференцируемые платежи, нужно очень основательно понимать соответствующую математическую модель. Не знакомы с ней? Срочно бегите ее изучать, исследовать. Можете потратить любое количество времени, до тех пор, пока не разберетесь со всеми нюансами.

Давайте введем следующие обозначения:

| \(S\) - размер первоначального кредита | \(r\) - процентная ставка банка, выраженная в долях | \(R = 1 + r\) - для удобства расчетов |

| \(n\) - общее количество отчетных периодов | \(i\) - номер текущего отчетного периода | \(\%_{i}\) - размер начисленных банком процентов за конкретный период |

| \(p_{i}\) - размер платежа за конкретный период | \(P\) - общая сумма всех выплат/платежей | \(q\) - ставка банка, выраженная в процентах |

Эти обозначения являются сквозными во всех моих разборах. Это удобно, и позволяет читателю безболезненно переключаться между решениями, не путаясь в математических преобразованиях.

Из условия вытекает, что:

| $n = 15$ | $q = 1\%$ | $r = \frac{q}{100} = 0.01$ | $p_{8} = 108\ 000$, млн.руб. |

Наша задача определить $P$, то есть общий размер всех платежей/выплат!

Важно! Если вы хотите получить максимальный балл за решение задачи, где нужно применть формулу дифференцированных платежей, то в своем решении постарайтесь привести вывод соответствующей математической модели. Уже писал выше о том, что, если плохо знакомы с этой моделью, то идите и зубрите ее.

Давайте пристально посмотрим на формулу, которая позволяет получить общий размер всех выплат:

$P = \frac{S\ *\ r\ *\ (n\ +\ 1)}{2} + S$

В этой формуле нам неизвестен размер первоначального кредита, то есть переменная $S$. Следовательно, чтобы продолжить решение, нам нужно воспользоваться следующим ограничением: "восьмая выплата составила $108\ 000$ рублей".

Вспомним, что платеж за любой отчетный период формируется из размера начисленных процентов за данный период и равной части стартовой ссуды:

$p_{i} = \%_{i} + \frac{S}{n}$ - размер $i$-го платежа.

Нам известно, что $p_{8} = 108\ 000$ миллионов рублей.

С другой стороны: $p_{8} = \%_{8} + \frac{S}{15}$.

Чтобы определить объем начисленных банком процентов за $8$ период, снова обратимся к математической модели:

$\%_{8} = \frac{n - 8 + 1}{n} * S * r = \frac{15 - 8 + 1}{15} * S * 0.01 = \frac{8}{15} * 0.01 * S$

Тогда: $p_{8} = \frac{8}{15} * 0.01 * S + \frac{S}{15}$

Тогда решим уравнение, чтобы определить размер стартового кредита:

$\frac{8}{15} * 0.01 * S + \frac{S}{15} = 108\ 000$ $\:\:\:$ $|*15$

$8 * 0.01 * S + S = 108\ 000 * 15$

$1.08 * S = 108\ 000 * 15$ $\:\:\:$ $|:1.08$

$S = \frac{108\ 000\ *\ 15}{1.08}$

$S = \frac{108\ *\ 1000}{108} * 15 * 100$

$S = 1000 * 15 * 100$

$S = 1\ 500\ 000$, руб. или $1.5$, млн.руб - размер первоначального кредита.

Теперь у нас все готово для того, чтобы рассчитать общий объем всех платежей. Поехали! Не забываем производить расчет в "миллионах",- такое требование в условии задачи.

$P = \frac{S\ *\ r\ *\ (n\ +\ 1)}{2} + S$

$P = \frac{1.5\ *\ 0.01\ *\ (15\ +\ 1)}{2} + 1.5$

$P = \frac{1.5\ *\ 0.01\ *\ 16}{2} + 1.5$

$P = 1.5 * 0.01 * 8 + 1.5$

$P = 12 * 0.01 + 1.5$

$P = 0.12 + 1.5$

$P = 1.62$, млн.руб. - общий размер всех платежей.

Отлично! Результат получен! Но может возникнуть такой вопрос, у некоторых педантичных старшеклассников: "А ответ-то правильный?"![]() Уверен, что, да! И сейчас попробую это доказать.

Уверен, что, да! И сейчас попробую это доказать.

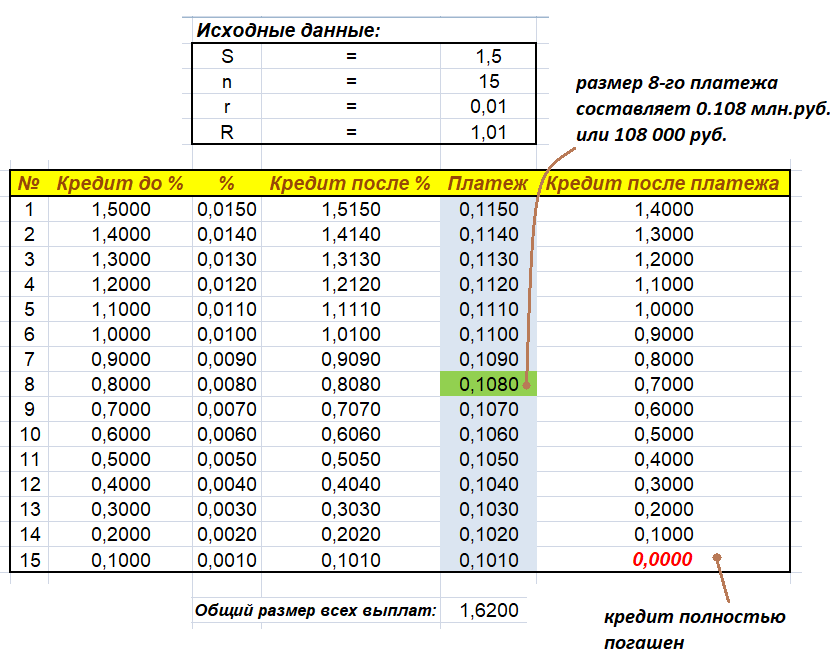

Для этого я прибегну к первоклассной программе "MS Excel", при помощи которой, сформирую процессинговую таблицу. Вот эта таблица:

Данная таблица чем-то напоминает арифметический способ решения заданий из экономического блока. А вообще, используя значения этой таблицы, можно проводить всесторонний анализ. Четко прослеживаются все арифметические прогрессии, любые размеры сумм и т.п.

Кстати, данная таблица однозначно доказывает, что наше алгебраическое решение, с применением формул дифференцированных платежей, абсолютно правильное.

Ответ: $1.62$

Выводы и рекомендации

Пожалуй, самая главная моя рекомендация - тщательно и скрупулезно изучить математическую модель дифференцируемых платежей. Также выучить все свойства этой модели. Назубок выучить все формулы, которые в этой модели встречаются.

Очень внимательно перечитывайте постановку задачи и не перепутайте тип кредитной программы. Если перепутаете - ответ будет абсолютно неправильным. Следите за фразами-маркерами, в которых зашифрована информация о типе кредитных платежей.

В процессе решения не забудьте привести выкладки математической модели дифференцируемых платежей, а также все формулы дифференцированных платежей в общем виде. Иначе эксперты могут посчитать ваше решение неполным, и, как следствие, снизить итоговый балл.

И старайтесь задания из экономического блока ЕГЭ по математике все-таки решать алгебраическим способом, используя различные формулы и доказательства. Это профессиональный подход, показывающий вашу финансовую квалификацию!

Примеры условий реальных задач, встречающихся на ЕГЭ по математике

Специально для своих учеников и читателей моего сайта, я подготовил список задач из финансового блока ЕГЭ по математике, в которых нужно, так или иначе, использовать формулы дифференцированных платежей.

Попробуйте решить их самостоятельно! Но, если вдруг, будут возникать какие-либо трудности, то смело переходите по ссылке "Перейти к текстовому решению" и знакомьтесь с моим разбором.

|

Пример №1 В мае планируется взять кредит в банке на сумму \(10\) миллионов рублей на \(5\) лет.

Сколько миллионов рублей составила общая сумма выплат после погашения банковского кредита? |

|

Пример №2 В июле планируется взять кредит в банке на сумму \(6\) миллионов рублей на некоторый срок.

На какой минимальный срок следует брать кредит, чтобы наибольший годовой платеж по кредиту не превысил \(1.8\) миллиона рублей? |

|

Пример №3 В июле планируется взять кредит в банке на сумму \(20\) миллионов рублей на некоторый срок (целое число лет).

На сколько лет был взят кредит, если известно, что общая сумма выплат после его погашения равнялась \(47\) миллионов рублей? |

|

Пример №4 В июле планируется взять кредит в банке на сумму \(16\) миллионов рублей на некоторый срок (целое число лет).

На сколько лет был взят кредит, если известно, что общая сумма выплат после его погашения равнялась \(38\) миллионов рублей? |

|

Пример №5 В июле планируется взять кредит в банке на сумму \(6\) миллионов рублей на срок \(15\) лет.

Найти \(q\), если известно, что наибольший годовой платеж по кредиту составит не более \(1.9\) миллиона рублей, а наименьший не менее \(0.5\) миллиона рублей. |

|

Пример №6 \(15\) января планируется взять кредит в банке на \(39\) месяцев.

Известно, что общая сумма выплат после полного погашения кредита на \(20\%\) больше суммы, взятой в кредит. Найдите \(q\). |

|

Пример №7 Анатолий взял банковский кредит сроком на \(9\) лет. В конце каждого года общая сумма оставшегося долга увеличивается на \(17\%\), а затем уменьшается на сумму, уплаченную Анатолием. Суммы, выплачиваемые в конце каждого года, подбираются так, чтобы в результате сумма долга каждый год уменьшалась равномерно, то есть на одну и ту же величину. Сколько процентов от суммы кредита составила общая сумма, уплаченная Анатолием банку (сверх кредита)? |

|

Пример №8 Анна взяла кредит в банке на срок \(12\) месяцев (\(1\) календарный год). В соответствии с банковским договором Анна возвращает кредит банку ежемесячными платежами. В конце каждого месяца к оставшейся сумме долга добавляется \(q\%\) этой суммы, и своим ежемесячным платежом Анна погашает эти добавленные проценты и уменьшает сумму долга. Ежемесячные платежи подбираются так, чтобы долг уменьшался на одну и ту же величину каждый месяц (на практике такая модель называется "схемой с дифференцированными платежами"). Известно, что общая сумма, выплаченная Анной банку за весь период кредитования, оказалась на \(13\%\) больше, чем сумма, взятая ей в кредит. Найдите процентную ставку банка, то есть \(q\). |

|

Пример №9 В июле планируется взять кредит в банке на сумму \(28\) миллионов рублей на некоторый срок (целое число лет).

Чему будет равна общая сумма выплат после полного погашения кредита, если наибольший годовой платеж составит \(9\) миллионов рублей? |

|

Пример №10 \(15\) января планируется взять кредит в банке на \(15\) месяцев.

Известно, что восьмая выплата составила \(108\,000\) рублей. Какую сумму нужно вернуть банку в течение всего срока кредитования? |

Все эти задачи на дифференцированные платежи из ЕГЭ по математике решаются достаточно быстро, если вы хорошо знаете, как устроена математическая модель дифференцируемых платежей. Повторю, уже, наверное, раз $10$-ый - разбирайтесь с математической моделью, и будем вам счастье.

Также, время от времени, рекомендую обращаться к этому списку заданий, так как он постоянно обновляется и дополняется, появляются новые условия, а также соответствующие мои математические разборы.

Что-то все равно осталось непонятным? Звоните и записывайтесь на 1-й пробный урок!

Если после прочтения данного материала у вас остались какие-то вопросы, недопонимания, то это некритично, и, даже, вполне логично! Недостаточно пристально рассмотреть одно решение задачи на дифференцированные платежи из ЕГЭ по математике. Нужен комплексный подход!

Я - репетитор-практик, который на своих занятиях, уделяет львиное количество времени конкретным разборам, техникам и эффективным методикам решения. Всевозможной теории полно в глобальной сети Интернет, а экзамен ЕГЭ по математике является практическим, то есть нужно уметь решать, а не знать теоретические изыски.

Мои занятия проходят дистанционно, посредством таких программ, как "Скайп" и "AnyDesk". Подобный формат взаимодействия репетитора с учеником является очень удобным, позволяет задействовать мультимедийные технологии, а также достаточно недорог.

Я достаточно востребованный и известный репетитор по математике и информатике, поэтому, не откладывайте свое решение в долгий ящик. Действуйте прямо сейчас! И не забывайте, что количество ученических мест ограничено, поэтому, завтра свободных мест уже может и не остаться.

Отзывы

моих учеников

Даниил

Сафонов

Трунин

Сергей

Шамшуров

Денис

Дмитрий

Чуков

Минаев

Сергей

Ланцев

Дмитрий

Станислав

Блок

Волков

Антон

Арсеньев

Михаил

Сычев

Владимир

Миронов

Сергей

Крылов

Антон

Потапова

Ирина

Коряков

Михаил

Камю

Константин

Сухоруков

Андрей

Белов

Антон

Догаев

Самир

Орлов

Максим

Соколов

Дмитрий

Малышев

Евгений

Фрунзе

Яна

Богдан

Игнатьев

Самые популярные статьи из других рубрик

- Каким образом я выстраиваю конечную стадию проведения индивидуальных уроков по информатике и ИКТ

- Каким образом я выстраиваю основную, то есть центральную стадию проведения индивидуальных уроков по информатике и ИКТ

- Поведение репетитора по информатике в Москве в процессе урока. Репетиторы разные, следовательно, и их поведение тоже различно!