Другие статьи из рубрики «Дифференцированный платеж»

- Задача №1 (общая сумма выплат)

- Задача №10 (общий размер всех выплат)

- Задача №2 (минимальный срок кредитования)

- Задача №3 (определение срока кредитования)

- Задача №4 (определение срока кредитования)

- Задача №5 (нахождение процентной ставки банка)

- Задача №6 (поиск процентной ставки банка)

- Задача №7 (переплата по кредиту в %-ном отношении)

- Задача №8 (поиск процентной ставки банка)

- Задача №9 (общий размер всех выплат)

|

Содержание: |

Возникли проблемы с пониманием дифференцированного платежа? Записывайтесь ко мне на частные уроки!

Привет! Меня зовут Александр Георгиевич. Я профессиональный репетитор по математике, информатике и программированию. Уже на протяжении свыше 10 лет я помогаю школьникам и студентам по всей России сдавать рубежные контроли.

Если вам предстоит сдача ЕГЭ по математике, и вы имеете колоссальные сложности в понимании того, как решаются задачи на дифференцированный платеж из экономического блока, то срочно берите в руки мобильный телефон и набирайте мой контактный номер.

Я понимаю, что вы достаточно занятой человек, ценящий свое время, но, несмотря на это, я настоятельно рекомендую потратить буквально \(2\) минуты и познакомиться с отзывами клиентов, прошедших подготовку под моим началом.

Закажите

Закажите Смотрите

Смотрите Напишите

Напишите Закажите

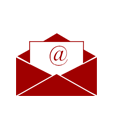

ЗакажитеУсловие задачи

В мае планируется взять кредит в банке на сумму \(10\) миллионов рублей на \(5\) лет.

Условия его возврата таковы:

Каждый декабрь долг возрастает на \(10\%\) по сравнению с концом предыдущего года.

С января по март каждого года необходимо выплатить часть долга.

В мае каждого года долг должен быть на одну и ту же величину меньше долга на май предыдущего года.

Сколько миллионов рублей составила общая сумма выплат после погашения банковского кредита?

Решение задачи

Практически в обязательном порядке я всем своим ученикам в первую очередь предлагаю ознакомиться с теорией, ориентированной на дифференцированный платеж. Поэтому, если вы не знаете или не помните в чем смысл дифференцированного платежа, его признаков и свойств, то обязательно переходите по ссылке и потратьте несколько минут своего времени для ознакомления. Поверьте, после знакомства, вам будет гораздо проще понять решение данной задачи.

Почему данную задачу следует отнести к категории задач на дифференцированный платеж? Вся фишка в этом предложении: "В мае каждого года долг должен быть на одну и ту же величину меньше долга на май предыдущего года". То есть тело кредита уменьшается равными долями, а это ключевой маркер дифференцированной схемы платежей.

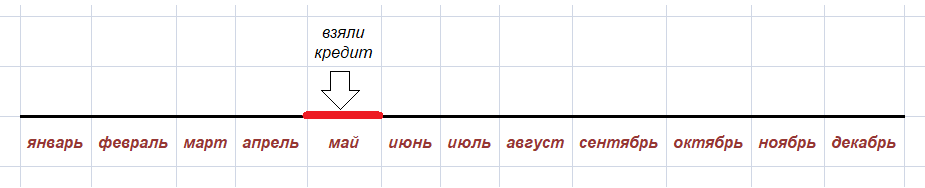

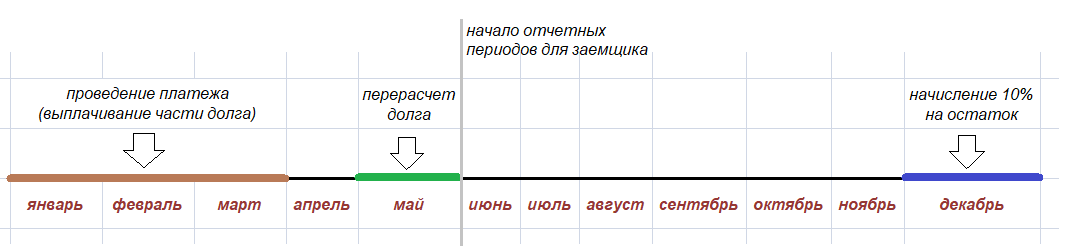

Давайте я вам покажу некоторую хронологическую линию, отражающую последовательность банковских операций.

Схема №1. Получение кредита в мае месяце

Данная схема является тривиальной, которая, по сути, отражает момент, когда заемщик получает кредит от банка. Важно просто запомнить месяц, когда это было сделано, так как именно с июня начинается полноценный процесс кредитования.

Схема №2. Последовательность банковских операций

Используя схему №2, нетрудно вывести последовательность банковских операций. Как было показано в схеме №1, отчетные периоды начинают действовать приблизительно с июня месяца. Кстати, в данной задачи можно оперировать месяцами, не вдаваясь в конкретные числа. В некоторых экономических задачах важны в том числе и точные даты конкретных месяцев!

Последовательность действий в рассматриваемой схеме дифференцированных платежей имеет вид:

В декабре происходит банковское начисление \(10\%\) на остаток тело кредита.

В период с января по март заемщик проводит очередной платеж, то есть выплачивает какую-то часть долга, уменьшая таким образом задолженность по кредиту перед банком.

В какой-то день мая (в какой конкретно? это не имеет значения в данном случае) происходит перерасчет долга клиента перед банком по заему.

Последовательность этих действий повторяется ровно \(5\) раз. Почему именно \(5\) раз, а, например, не \(8\) или \(17\)? Потому что в формулировке задачи было сказано, что кредит берется сроком на \(5\) лет. То есть мы имеем дело с \(5\)-ю отчетными периодами.

Далее встает вопрос о способе решения поставленной задачи! Фундаментально существует \(3\) способа решения задач в математике: арифметический, алгебраический и графико-аналитический способ. Лично я рекомендую стремиться к алгебраическому способу решения, то есть стремиться к выводу какого-либо уравнения/неравенства или их системах. Но конкретно эту задачу можно решать и арифметическим способом, то есть поэтапным вычислением.

Поэтому я предлагаю решить поставленную задачу обоими этими способами, причем начнем с арифметического способа, как наиболее простого и быстро вычислимого. Но арифметический способ решения заданий не всегда возможен в принципе! Помните об этом и приучайтесь решать задания, прибегая к алгебре, а не к арифметике, хотя порою они так похожи...

Арифметический способ решения

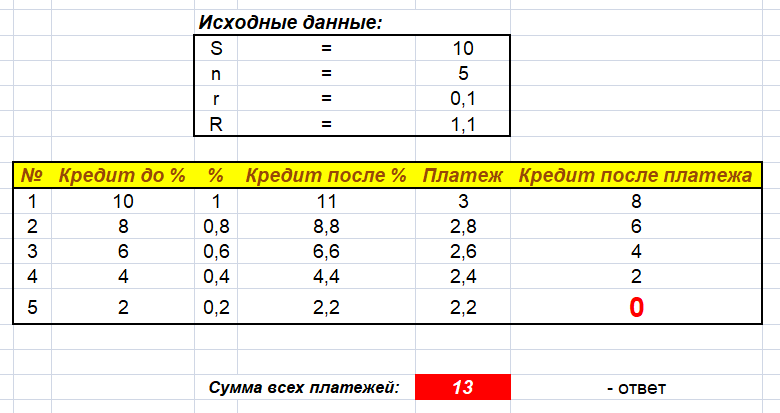

Рассмотрим \(1-й\) отчетный период:

| Размер кредита на начало периода, млн. | \(10\) |

| Размер начисленных банком процентов на остаток по кредиту, млн. | \(10 * 0.1 = 1\) |

| Размер кредита с учетом банковских процентов, млн. | \(10 + 1 = 11\) |

| Размер платежа по кредиту, млн. | \(1 + \frac{10}{5} = 1 + 2 = 3\) |

| Размер кредита после проведения платежа, млн. | \(11 - 3 = 8\) |

Краткие выводы. Схема дифференцированных платежей требует, чтобы тело кредита уменьшалось равными порциями. Так как у нас \(5\) отчетных периодов, то ежегодно размер кредита должен сокращаться на \(2\) млн. рублей.

Рассмотрим \(2-й\) отчетный периода:

| Размер кредита на начало периода, млн. | \(8\) |

| Размер начисленных банком процентов на остаток по кредиту, млн. | \(8 * 0.1 = 0.8\) |

| Размер кредита с учетом банковских процентов, млн. | \(8 + 0.8 = 8.8\) |

| Размер платежа по кредиту, млн. | \(0.8 + 2 = 2.8\) |

| Размер кредита после проведения платежа, млн. | \(8.8 - 2.8 = 6\) |

Предлагаю все последующие арифметические вычисления свести в агрегирующую/сводную таблицу. Хочу заметить, хорошо, что количество отчетных периодов равно \(5\), а, например, не \(40\). В случае \(40\) отчетных периодов арифметический способ решения стал бы абсолютно неэффективным, так как затребовал бы слишком много времени на все эти арифметические вычисления.

Сводая таблица, показывающая все действия по кредиту:

| № периода | Кредит до начисления %, млн. | Начисленные %, млн. | Кредит после начисления %, млн. | Платеж, млн. | Кредит после платежа, млн. |

| 1 | 10 | 1 | 11 | 3 | 8 |

| 2 | 8 | 0.8 | 8.8 | 2.8 | 6 |

| 3 | 6 | 0.6 | 6.6 | 2.6 | 4 |

| 4 | 4 | 0.4 | 4.4 | 2.4 | 2 |

| 5 | 2 | 0.2 | 2.2 | 2.2 | 0 |

Сколько времени требуется на составление такой таблицы? Если вы хорошо понимаете смысл дифференцированного платежа, то, думаю, где-то минут \(5-6\), не больше! Но это еще не конец решения! Нас по условию задачи не просили составить такую таблицу, а просили выяснить общую сумму выплат по кредиту за все отчетные периоды.

Как найти эту общую сумму выплат? В принципе можно просуммировать значения, находящиеся в колонке "Платеж, млн.". Ведь по факту сумма этих платежей и будет составлять общую сумму выплат. Повторюсь, хорошо, что количество отчетных периодов в данной задач мало, а иначе такой устный подсчет может представлять некоторую трудность и приводить к различного рода вычислительным ошибкам.

Наша задача просуммировать следующие значения: \(\{3, 2.8, 2.6, 2.4, 2.2\}\). Нетрудно заметить, что перед нами некоторый ряд, являющийся убывающей арифметической прогрессией, с шагом \(-0.2\). Общее количество слагаемых равно \(5\). Ну, тогда давайте воспользуемся известной формулой, которая позволяет найти сумму членов арифметической прогрессии:

\(S_{n}\) = $\frac{a_{1} + a_{n}}{2} * n$, где

$a_{1}$ - 1-й член прогрессии (в нашем случае \(a_{1} = 3.0)\);

$a_{n}$ - последний член прогрессии (в нашем случае $a_{n} = a_{5} = 2.2)$;

\(n\) - общее количество членов, участвующих в сумме (в нашем случае \(n = 5\));

\(S_{n}\) - рассчитываемая сумма.

Имеем конечную формулу:

$S_{5} = \frac{3.0 + 2.2}{2} * 5 = \frac{5.2 * 5}{2} = \frac{26}{2} = 13$, млн.

А вот это полученное значение уже является официальным ответом к данной задаче. Готово! То есть нашим ответом является $13$ миллионов. На официальной сдаче ЕГЭ по математике предельно внимательно следите за тем, в каких единицах измерения нужно давать ответ. В поставленной задаче ответ нужно указать в миллионах, то есть в соответствующую ячейку бланка нужно вписать число $13$ и больше ничего.

Алгебраический способ решения

Сейчас нам предстоит вывод некой алгебраической зависимости, например, составление уравнения/неравенства или их систем. Вообще, алгебраический способ решения экономических задач хорош тем, что позволяет проводить анализ любого количества отчетных периодов. Чего нельзя сказать про арифметический способ решения!

Введем следующие обозначения:

\(S\) - размер первоначального кредита;

\(r\) - процентная ставка банка, выраженная в долях:

\(R = 1 + r\) - вспомогательная величина для удобства расчетов;

\(n\) - количество отчетных периодов;

\(i\) - номер текущего отчетного периода;

$p_{i}$ - платеж, проводимый за \(i\)-й отчетный период;

\(P\) - общая сумма всех платежей;

\(O\) - переплата по взятому кредиту;

Сведем в таблицу входные данные, которые нам известны из формулировки поставленной задачи:

| \(S = 10\), млн. | \(r = 0.1\) (или \(10\%\)) | \(R = 1.1\) | \(n = 5\) |

Поскольку заем берется на условиях дифференцированных выплат, то размер долга будет сокращаться после каждого $p_{i}$ - платежа ровно на $\frac{S}{n} = \frac{10}{5} = 2$, млн. рублей.

Давайте вспомним ключевую формулу, которая поможет нам понять, к чему стремиться в процессе расчетов:

| <Общая выплата> = <Тело кредита> + <Начисленные банком проценты> |

То есть, чтобы получить ответ, нам достаточно выяснить размер начисленных банком процентов, так как в формуле выше, слагаемое <Тело кредита> нам уже известно, это не что иное, как \(S = 10\), млн. Заметьте, нас не сильно будут интересовать размеры проводимых платежей!

| № периода | Кредит до %, млн. | Начисленные %, млн. |

| 1 | $\frac{5}{5} * S$ | $\frac{5}{5} * S * r$ |

| 2 | $\frac{4}{5} * S$ | $\frac{4}{5} * S * r$ |

| ... | ... | ... |

| 5 | $\frac{1}{5} * S$ | $\frac{1}{5} * S * r$ |

Давайте просуммируем значения из колонки "Начисленные %, млн."

.$\frac{5}{5} * S * r + \frac{4}{5} * S * r + ... + \frac{1}{5} * S * r = \frac{1}{5} * S * r * (5 + 4 + ... + 1)$

Обратим внимание на выражение суммы, стоящей в скобках. Нетрудно заметить, что перед нами некоторый ряд, являющийся убывающей арифметической прогрессией, с шагом \(-1\). Общее количество слагаемых равно \(5\). Ну, тогда давайте воспользуемся известной формулой, которая позволяет найти сумму членов арифметической прогрессии:

\(S_{n}\) = $\frac{a_{1} + a_{n}}{2} * n$, где

$a_{1}$ - 1-й член прогрессии (в нашем случае \(a_{1} = 5)\);

$a_{n}$ - последний член прогрессии (в нашем случае $a_{n} = a_{5} = 1)$;

\(n\) - общее количество членов, участвующих в сумме (в нашем случае \(n = 5\));

\(S_{n}\) - рассчитываемая сумма.

Имеем конечную формулу:

$S_{5} = \frac{5 + 1}{2} * 5 = \frac{6}{2} * 5 = 3 * 5 = 15$

И теперь, с чистой совестью, можно рассчитать начисленные банком проценты за весь период кредитования:

$\frac{1}{5} * S * r * (5 + 4 + ... + 1) = \frac{1}{5} * 10 * 0.1 * 15 = 3$, млн.

Другими словами, \(3\) млн. рублей - переплата клиента за пользование банковским заемом. Это именно та сумма, которую банк зарабатывает на клиенте, за предоставление последнему услугу кредитования.

Теперь мы знаем все необходимое, чтобы получить окончательный ответ.

$P = S + O = 10 + 3 = 13$, млн.

Все, что остается сделать - выписать в бланк соответствующий ответ и получить за данное решение максимальный балл при проверке.

Графико-аналитический способ решения

К сожалению, данная задача не предполагает ее решение подобным образом ![]() Какой график вы хотели бы построить? Правильно, нет такого графика, и нечего выдумывать и извращаться. Хотя, если очень сильно постараться, то наверняка можно вывести какую-то графическую модель...

Какой график вы хотели бы построить? Правильно, нет такого графика, и нечего выдумывать и извращаться. Хотя, если очень сильно постараться, то наверняка можно вывести какую-то графическую модель...

Выводы

А какие выводы можно сделать? Ну, во-первых, для того, чтобы максимально успешно решать подобные задачи, вам нужно досконально понимать структуру дифференцированной модели платежей. Без должного понимания далеко не уедете, где-нибудь споткнетесь!

Во-вторых, как могли заметить в процессе выкладок, нам не раз пригождалась формула суммы арифметической прогрессии. Надо бы зазубрить ее основательно, желательно до конца жизни.

В-третьих, всегда старайтесь определиться со способом решения подобной задачи: арифметическим или алгебраическим способом. Лично я рекомендую прибегать к алгебраическому методу решения. Да, он сложнее, чем арифметический, но гораздо более действенный, когда, например, количество отчетных периодов достаточно велико.

Зачастую на своих индивидуальных уроках, когда мы решаем задачи из финансового блока, после получения окончательного ответа я провожу верификацию полученных результатов в программе "MS Excel". Это очень удобно и наглядно, так как позволяет посмотреть операции над кредитом в динамике.

Примеры условий реальных задач, встречающихся на ЕГЭ по математике

|

Пример №1 В мае планируется взять кредит в банке на сумму \(10\) миллионов рублей на \(5\) лет.

Сколько миллионов рублей составила общая сумма выплат после погашения банковского кредита? |

|

Пример №2 В июле планируется взять кредит в банке на сумму \(6\) миллионов рублей на некоторый срок.

На какой минимальный срок следует брать кредит, чтобы наибольший годовой платеж по кредиту не превысил \(1.8\) миллиона рублей? |

|

Пример №3 В июле планируется взять кредит в банке на сумму \(20\) миллионов рублей на некоторый срок (целое число лет).

На сколько лет был взят кредит, если известно, что общая сумма выплат после его погашения равнялась \(47\) миллионов рублей? |

|

Пример №4 В июле планируется взять кредит в банке на сумму \(16\) миллионов рублей на некоторый срок (целое число лет).

На сколько лет был взят кредит, если известно, что общая сумма выплат после его погашения равнялась \(40\) миллионов рублей? |

|

Пример №5 В июле планируется взять кредит в банке на сумму \(6\) миллионов рублей на срок \(15\) лет.

Найти \(q\), если известно, что наибольший годовой платеж по кредиту составит не более \(1.9\) миллиона рублей, а наименьший не менее \(0.5\) миллиона рублей. |

|

Пример №6 \(15\) января планируется взять кредит в банке на \(39\) месяцев.

Известно, что общая сумма выплат после полного погашения кредита на \(20\%\) больше суммы, взятой в кредит. Найдите \(q\). |

|

Пример №7 Анатолий взял банковский кредит сроком на \(9\) лет. В конце каждого года общая сумма оставшегося долга увеличивается на \(17\%\), а затем уменьшается на сумму, уплаченную Анатолием. Суммы, выплачиваемые в конце каждого года, подбираются так, чтобы в результате сумма долга каждый год уменьшалась равномерно, то есть на одну и ту же величину. Сколько процентов от суммы кредита составила общая сумма, уплаченная Анатолием банку (сверх кредита)? |

|

Пример №8 Анна взяла кредит в банке на срок \(12\) месяцев (\(1\) календарный год). В соответствии с банковским договором Анна возвращает кредит банку ежемесячными платежами. В конце каждого месяца к оставшейся сумме долга добавляется \(q\%\) этой суммы, и своим ежемесячным платежом Анна погашает эти добавленные проценты и уменьшает сумму долга. Ежемесячные платежи подбираются так, чтобы долг уменьшался на одну и ту же величину каждый месяц (на практике такая модель называется "схемой с дифференцированными платежами"). Известно, что общая сумма, выплаченная Анной банку за весь период кредитования, оказалась на \(13\%\) больше, чем сумма, взятая ей в кредит. Найдите процентную ставку банка, то есть \(q\). |

|

Пример №9 В июле планируется взять кредит в банке на сумму \(28\) миллионов рублей на некоторый срок (целое число лет).

Чему будет равна общая сумма выплат после полного погашения кредита, если наибольший годовой платеж составит \(9\) миллионов рублей? |

|

Пример №10 \(15\) января планируется взять кредит в банке на \(15\) месяцев.

Известно, что восьмая выплата составила \(108\,000\) рублей. Какую сумму нужно вернуть банку в течение всего срока кредитования? |

Остались вопросы, недопонимание? Записывайтесь ко мне на частные уроки!

Если после прочтения данной статьи у вас остались вопросы, некоторые математические выкладки вызывают затруднения, то звоните мне на сотовый телефон и записывайтесь на первый пробный урок!

Последние годы мои частные уроки проходят дистанционно. Это очень эффективный, удобный и достаточно выгодный в плане денег для вас способ подготовки к ЕГЭ по математике.

На своих занятиях основной упор делаю на практическую составляющую, то есть в процессе урока показываю обучаемому массу всевозможных примеров, а также демонстрирую грамотные методики их решения.

И не забывайте о том, что я достаточно востребованный репетитор по математике и информатике, мне постоянно поступают звонки с просьбой записаться на индивидуальную подготовку. Поэтому не откладывайте свое решение в долгий ящик, а действуйте прямо сейчас, так как завтра свободных мест уже может и не остаться.

Отзывы

моих учеников

Самуйлов

Кирилл

Прохоров

Дмитрий

Иванов

Денис

Булычев

Владимир

Уфимцев

Сергей

Станислав

Блок

Соколов

Дмитрий

Даниил

Сафонов

Богдан

Игнатьев

Минаев

Сергей

Юзов

Артур

Малышев

Евгений

Ермаченков

Александр

Фрунзе

Яна

Пахмутов

Кирилл

Арсеньев

Михаил

Потапова

Ирина

Догаев

Самир

Волков

Павел

Владимир

Дятлов

Ланцев

Дмитрий

Белкин

Юрий

Шамшуров

Денис

Ахматова

Юлия

Иванцова

Татьяна

Коряков

Михаил

Агаров

Ярослав

Потанин

Михаил

Леонов

Никос

Павленко

Илья

Курцева

Мария