Другие статьи из рубрики «Дифференцированный платеж»

- Задача №1 (общая сумма выплат)

- Задача №10 (общий размер всех выплат)

- Задача №2 (минимальный срок кредитования)

- Задача №3 (определение срока кредитования)

- Задача №4 (определение срока кредитования)

- Задача №5 (нахождение процентной ставки банка)

- Задача №6 (поиск процентной ставки банка)

- Задача №7 (переплата по кредиту в %-ном отношении)

- Задача №8 (поиск процентной ставки банка)

- Задача №9 (общий размер всех выплат)

|

Содержание: |

Возникают проблемы с задачами из ЕГЭ по математике на схему дифференцированных платежей?

Всем привет! Вы находитесь на сайте профессионального репетитора по математике, информатике, программированию и базам данных. Генеральное направление моей профессиональной деятельности - подготовка школьников к успешной сдаче ЕГЭ по математике.

Большинство моих учеников занимаются со мной дистанционно, посредством программы "Скайп". Это удобно, эффективно и относительно недорого. Кстати, специально для вас, я подготовил финансовый фильтр, с помощью которого вы сможете подобрать тот вариант нашего сотрудничества, который учитывает все ваши пожелания.

Плохо понимаете способы решения задач, ориентированных на схему дифференцированных платежей? Берите в руки мобильный телефон, набирайте мой контактный номер и записывайтесь на первый пробный урок. Думаю, что сумею сделать из вас чемпиона по экономическим задачам.![]()

Закажите

Закажите Смотрите

Смотрите Напишите

Напишите Закажите

ЗакажитеУсловие задачи

Анатолий взял банковский кредит сроком на $9$ лет. В конце каждого года общая сумма оставшегося долга увеличивается на $17\%$, а затем уменьшается на сумму, уплаченную Анатолием. Суммы, выплачиваемые в конце каждого года, подбираются так, чтобы в результате сумма долга каждый год уменьшалась равномерно, то есть на одну и ту же величину.

Сколько процентов от суммы кредита составила общая сумма, уплаченная Анатолием банку (сверх кредита)?

Решение задачи

В первую очередь нам следует понять, к какому типу кредитной программы относится данная задача. Напомню, что фундаментально существует $2$ схемы выплат по кредиту:

схема дифференцированных платежей;

схема аннуитетных платежей.

При внимательном прочтении определить тип кредитования достаточно просто, так как в тексте есть некий маркер, а именно следующая фраза: "сумма долга каждый год уменьшалась равномерно, то есть на одну и ту же величину". Это явное указание на то, что кредит был выдан по модели дифференцируемых платежей.

Вообще, для успешного решения задач на дифференцированные платежи, нужно прекрасно понимать, как устроена соответствующая математическая модель. Кто основательно знает эту модель, тот обычно не испытывает вообще никаких трудностей в процессе решения. Поэтому, если вы плохо знакомы с этой математической моделью, то срочно бегите ее изучать. Тогда вас ждет успех!

Давайте введем следующие обозначения:

| \(S\) - размер первоначального кредита | \(r\) - процентная ставка банка, выраженная в долях | \(R = 1 + r\) - для удобства расчетов |

| \(n\) - общее количество отчетных периодов | \(i\) - номер текущего отчетного периода | \(\%_{i}\) - размер начисленных банком процентов за конкретный период |

| \(p_{i}\) - размер платежа за конкретный период | \(P\) - общая сумма всех выплат/платежей | \(q\) - ставка банка, выраженная в процентах |

Этими обозначениями я пользуюсь абсолютно во всех примерах, выложенных на моем персональном сайте. Это позволяет читателю легко переключаться между решениями и эффективно понимать математические вычисления. Хотя на других сайтах, в книжных пособиях переменные могут называться совсем по-другому.

Из условия вытекает, что:

| $S = S$, млн. рублей | $n = 9$ | $q = 17\%$ | $процент \: переплаты - ?$ |

Давайте внимательно прочитаем предложение, в котором говорится о том, что нам требуется отыскать: "Сколько процентов от суммы кредита составила общая сумма, уплаченная Анатолием банку (сверх кредита)?". Вот скажу честно, можно было бы и получше, поточнее сформулировать.![]() Чувствуется какая-то неоднозначность в этом предложении.

Чувствуется какая-то неоднозначность в этом предложении.

Фраза "от суммы кредита" предполагает, что размер первоначального кредита берется за базу. Слабо представляете контекст фразы "за базу"? Тогда вам стоит повторить понятие простого процента и соответствующих задач. Затем нам нужно отыскать величину переплаты и найти, сколько процентов эта величина переплаты составляет от размера первоначального займа $S$.

Также, давайте прямо сейчас получим процентную ставку банка, выраженную в долях. Используем следующую формулу:

$r = \frac{q}{100\%} = \frac{17\%}{100\%} = 0.17$

Как бы там ни было, но без фундаментальной формулы математической схемы дифференцированных платежей дальше не обойтись:

$P = \frac{S\ *\ r\ *\ (n\ +\ 1)}{2} + S$.

Наша конечная цель - получить размер переплаты по кредиту, то есть нам нужно отыскать размер начисленных банком процентов. В этом случае нам не надо учитывать размер взятого займа. Вот, более точная формула, которой нужно воспользоваться:

$\% = \frac{S\ *\ r\ *\ (n\ +\ 1)}{2}$

Давайте подставим все известные в эту крутейшую формулу:

$\% = \frac{S\ *\ 0.17\ *\ (9\ +\ 1)}{2}$

$\% = S * 0.17 * 5$

$\% = 0.85 * S$

Итак, мы получили размер переплаты по кредиту за все отчетные периоды, но результат не является конкретным значением, а выражен через $S$. Это нормально! Все, что нам осталось рассчитать, это то, сколько процентов от величины $S$ составляет величина $\%$. Составим и решим отношение:

$\begin{cases} S - 100\% \\ 0.85 * S - x\% \end{cases} \:\:\: \leftrightarrow \:\:\: x = \frac{0.85\ *\ S\ *\ 100\%}{S} = 85\%$

Готово! Легко, не так ли? ![]() Если интерпретировать полученное значение, то можно сказать, что Анатолию придется помимо самого кредита, выплатить сверху еще сумму, которая составляет $85\%$ от первоначального кредита. Это значение и будет являться официальным ответом.

Если интерпретировать полученное значение, то можно сказать, что Анатолию придется помимо самого кредита, выплатить сверху еще сумму, которая составляет $85\%$ от первоначального кредита. Это значение и будет являться официальным ответом.

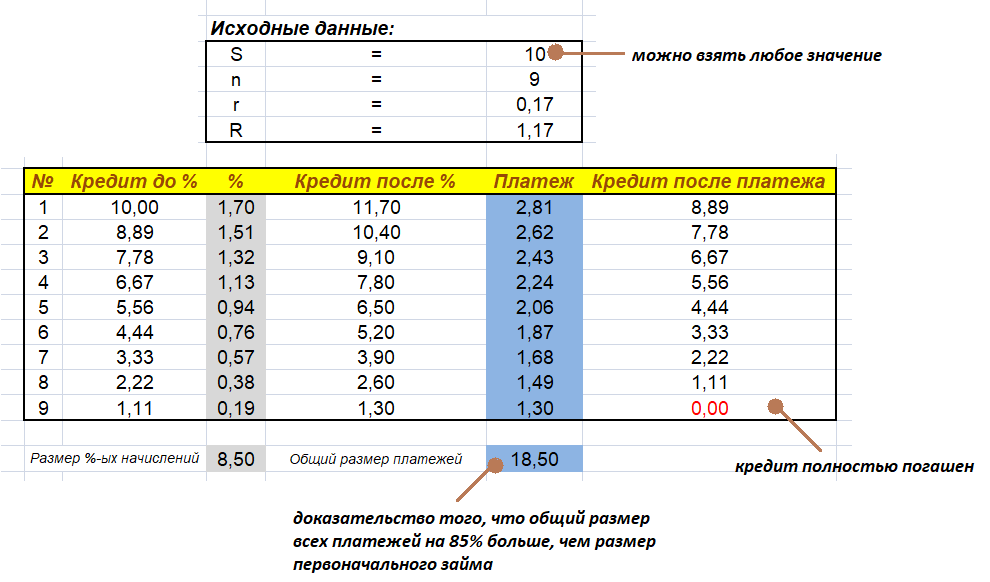

А ответ-то правильный?! Чтобы верифицировать полученный результат, я со своими учениками на уроке строю специальную аналитическую таблицу в программе "MS Excel":

Эта аналитическая таблица демонстрирует все этапы схемы дифференцированных платежей по кредиту. Сейчас четко видно, что Анатолию придется переплатить банку сумму, которая составляет ровно $85\%$, от размера первоначальной ссуды. Доказано!

Всем рекомендую прибегать к подобной проверке. Помимо того, что можно доказать правильность своего решения, также можно проводить построчный анализ платежей, начисленных банком процентов и т.п. за каждый отчетный период. То есть эта таблица показывает изнанку схемы дифференцированных платежей.

Ответ: $85\%$.

Выводы и рекомендации

Ниже я приведу несколько рекомендаций, а не жестких требований, которым нужно следовать безоговорочно:

Изучайте фундаментально математическую модель дифференцированных платежей. Тот, кто хорошо ее понимает, обычно щелкает подобные задачки буквально за $2-3$ минуты.

Умейте определять кредитную программу, которая зашифрована в условии задачи. Для этого нужно эффективно находить нужные маркеры, указывающие на нее. В данной задаче фраза о том, что долг убывает равномерно, выступает как раз таким маркером.

Старайтесь решать задания на схему дифференцированных платежей алгебраическим, а не арифметическим способом. Правильное применение алгебраического способа решения позволяет предельно быстро и точно получить правильный результат.

Для верификации полученных ответов используйте таблицу, построенную, как вариант, в программе "MS Excel".

Примеры условий реальных задач, встречающихся на ЕГЭ по математике

Абсолютно очевидно, что недостаточно разобрать лишь одну задачу на схему дифференцированных платежей! Поэтому, для закрепления полученных знаний, я предлагаю каждому из читателей самостоятельно решить следующие задания из раздела "Финансовая математика" экзамена ЕГЭ по математике. Все они ориентированы на схему дифференцированных платежей.

Если что-то не будет получаться - не критично! Переходите по соответствующей ссылке и знакомьтесь с текстовым решением. Также можете записываться ко мне на индивидуальную подготовку. На уроке сможем десятками "грызть" подобные примеры.![]()

|

Пример №1 В мае планируется взять кредит в банке на сумму \(10\) миллионов рублей на \(5\) лет.

Сколько миллионов рублей составила общая сумма выплат после погашения банковского кредита? |

|

Пример №2 В июле планируется взять кредит в банке на сумму \(6\) миллионов рублей на некоторый срок.

На какой минимальный срок следует брать кредит, чтобы наибольший годовой платеж по кредиту не превысил \(1.8\) миллиона рублей? |

|

Пример №3 В июле планируется взять кредит в банке на сумму \(20\) миллионов рублей на некоторый срок (целое число лет).

На сколько лет был взят кредит, если известно, что общая сумма выплат после его погашения равнялась \(47\) миллионов рублей? |

|

Пример №4 В июле планируется взять кредит в банке на сумму \(16\) миллионов рублей на некоторый срок (целое число лет).

На сколько лет был взят кредит, если известно, что общая сумма выплат после его погашения равнялась \(38\) миллионов рублей? |

|

Пример №5 В июле планируется взять кредит в банке на сумму \(6\) миллионов рублей на срок \(15\) лет.

Найти \(q\), если известно, что наибольший годовой платеж по кредиту составит не более \(1.9\) миллиона рублей, а наименьший не менее \(0.5\) миллиона рублей. |

|

Пример №6 $15$ января планируется взять кредит в банке на \(39\) месяцев.

Известно, что общая сумма выплат после полного погашения кредита на $20\%$ больше суммы, взятой в кредит. Найдите $q$. |

|

Пример №7 Анатолий взял банковский кредит сроком на \(9\) лет. В конце каждого года общая сумма оставшегося долга увеличивается на \(17\%\), а затем уменьшается на сумму, уплаченную Анатолием. Суммы, выплачиваемые в конце каждого года, подбираются так, чтобы в результате сумма долга каждый год уменьшалась равномерно, то есть на одну и ту же величину. Сколько процентов от суммы кредита составила общая сумма, уплаченная Анатолием банку (сверх кредита)? |

|

Пример №8 Анна взяла кредит в банке на срок \(12\) месяцев (\(1\) календарный год). В соответствии с банковским договором Анна возвращает кредит банку ежемесячными платежами. В конце каждого месяца к оставшейся сумме долга добавляется \(q\%\) этой суммы, и своим ежемесячным платежом Анна погашает эти добавленные проценты и уменьшает сумму долга. Ежемесячные платежи подбираются так, чтобы долг уменьшался на одну и ту же величину каждый месяц (на практике такая модель называется "схемой с дифференцированными платежами"). Известно, что общая сумма, выплаченная Анной банку за весь период кредитования, оказалась на \(13\%\) больше, чем сумма, взятая ей в кредит. Найдите процентную ставку банка, то есть \(q\). |

|

Пример №9 В июле планируется взять кредит в банке на сумму \(28\) миллионов рублей на некоторый срок (целое число лет).

Чему будет равна общая сумма выплат после полного погашения кредита, если наибольший годовой платеж составит \(9\) миллионов рублей? |

|

Пример №10 \(15\) января планируется взять кредит в банке на \(15\) месяцев.

Известно, что восьмая выплата составила \(108\,000\) рублей. Какую сумму нужно вернуть банку в течение всего срока кредитования? |

Не забывайте периодически заглядывать на эту веб-страницу и обращаться к этому списку заданий. Я постоянно наполняю свой сайт новыми первоклассными разборами. А задачи на схему дифференцированных платежей являются одними из моих любимых, поэтому ими я занимаюсь в $1$-ю очередь.

Хотите научиться профессионально решать задачи на схему дифференцированных платежей? Записывайтесь на частные уроки!

Далеко не факт, что после ознакомления с данным решением у вас в голове вся информация разложится по нужным полочкам. Такое бывает очень редко, когда $1$-го примера достаточно для глубокого изучения какой-либо темы. В этом случае вам следует посетить другие мои решения по схеме дифференцируемых платежей или записаться ко мне на частную подготовку.

Понимаю, что вы достаточно занятой человек, вам нужно готовиться к экзаменам, прорешивать "миллион" примеров, но, несмотря на это, я рекомендую потратить буквально $2-3$ минутки собственного времени и ознакомиться с отзывами клиентов, прошедших подготовку под моим началом.

Я репетитор-практик! Это означает, что на своих уроках львиную долю времени посвящаю конкретным разборам задач на схему дифференцированных платежей. Теории полно в глобальной паутине, а вот для того, чтобы набить руку, требуется постоянная практика.

Действуйте прямо сейчас, так как завтра свободных ученических мест уже может не остаться! И помните, я не занимаюсь ни в каких мини-группах, а сугубо индивидуально, чтобы все свое внимание тратить на одного человека. Это позволяет последнему добиться ошеломительных результатов на официальном экзамене ЕГЭ по математике.

Увидимся на занятии!![]()

Отзывы

моих учеников

Уфимцев

Сергей

Волков

Антон

Якименко

Александр

Дмитрий

Чуков

Ермаченков

Александр

Трунин

Сергей

Даниил

Сафонов

Потанин

Михаил

Шамшуров

Денис

Каховская

Оксана

Булычев

Владимир

Дмитров

Анатолий

Фрунзе

Яна

Пахмутов

Кирилл

Потапова

Ирина

Иванцова

Татьяна

Сема

Катерина

Александров

Михаил

Сычев

Владимир

Калиновский

Илья

Мельник

Игорь

Крылов

Антон

Юзов

Артур